Bilanci lontani

dai bisogni dei contribuenti

TORONTO – Come tutti gli altri, terrò d’occhio i dettagli del prossimo bilancio provinciale; scusate, intendevo i dettagli del costo della piattaforma elettorale che sarà presentata dall’attuale governo. Sarò interessato nella trasparenza, dove esiste, e disdegnerò la retorica di parte. No, non sarò guidato da faziosità ma da desideri [legittimi] puramente egoistici di proteggere i miei beni (così come sono) – casa e pensione.

Lasciamo per un attimo da parte l’equità nella proprietà della casa accumulata nel corso dei decenni, l’equità nei fondi pensione aggregati negli anni sono in tutto e per tutto parte del “gruzzolo per una giornata piovosa” che tutti noi abbiamo il diritto di difendere. E, potrei aggiungere, per proteggersi dalle incursioni delle misure fiscali del governo in stile “facili guadagni” o dall’incompetenza (se non vera e propria frode) da parte degli amministratori dei Fondi Pensionistici (FP).

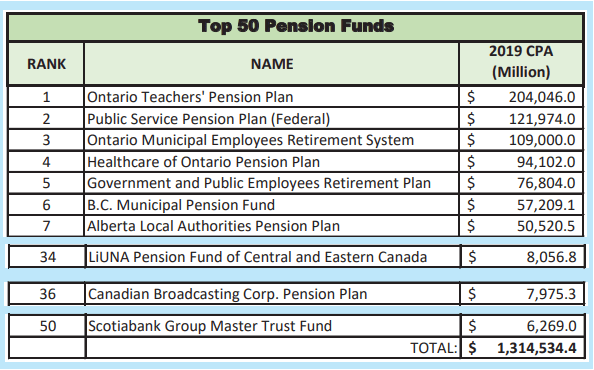

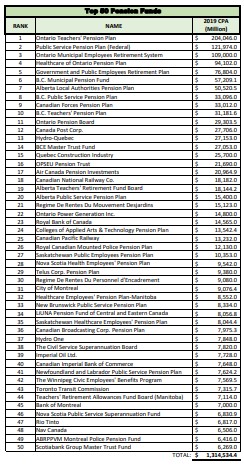

Stiamo parlando di Fondi Pensione con un capitale consistente il cui patrimonio è mantenuto da (1) i contributi dei loro membri e, (2) i ritorni sugli investimenti guadagnati dagli amministratori del fondo. Ad esempio, i primi 50 FP hanno un patrimonio totale di $ 1,3 trilioni (vedi i grafici di Priscilla Pajdo, derivato da FSRA, Quarterly Updates 2021), l’equivalente di circa il 65% del PIL canadese. Se dovessimo aggiungere il valore attuale del (CPP) piano pensionistico canadese – 497 miliardi di dollari – il loro valore combinato supererebbe quello del PIL del Paese.

Senza sembrare un paranoico complottista, con il debito nazionale in aumento e il disavanzo di bilancio annuale non è troppo difficile capire quale tentazione rappresentino questi fondi per i ministri delle Finanze o, addirittura, per amministratori meno che meticolosamente scrupolosi e onesti. Sfortunatamente, c’è un flusso costante di esempi, alcuni dei quali associati ai crolli finanziari del 2008-2009 e successivamente, in misura minore, del 2013-14.

Tutti i fondi pensione a “benefici definiti” richiedono un flusso di entrate costante (“money in”) per essere solvibili (praticabili); in un linguaggio non esperto, per assicurarsi di poter far fronte agli obblighi monetari (“money out”) verso i pensionati (beneficiari, principalmente “anziani” che hanno già versato contributi o che hanno bisogno inaspettato). Tale flusso di entrate ha praticamente due fonti: contributi e ritorni sugli investimenti.

Guardando il grafico, un fondo come l’Ontario Teachers’ Pension Plan può contare su circa 185.000 ben pagati (secondo alcuni), contribuenti con relativa sicurezza del lavoro. Naturalmente, potrebbe dover pagare importi significativi ai pensionati (circa 145.000 all’ultimo conteggio), supponendo che la longevità del contribuente/beneficiario non superi le proiezioni coperte dai ritorni sugli investimenti effettuati dal fondo. Ma è un GRANDE piano con molte risorse per garantire [alcune] conformità rispetto al minimo richiesto dalle agenzie di regolamentazione come l’Agenzia di regolamentazione finanziaria dell’Ontario (FSRAO) e alla Finanza canadese, insieme alle loro forze dell’ordine, l’RCMP e l’OPP.

Spesso le grandi decisioni vengono prese nei quartieri più inaspettati per ragioni che, in apparenza, hanno poco a che fare con i soldi che un “pensionato” ha diritto di aspettarsi. L’infrastruttura, la burocrazia, per rintracciare potenziali destinatari ed eredi non possono essere trascurate. Può essere una sorpresa per gli investitori giovani e ad alto rendimento che i contributori abbiano diritto ai loro soldi. Sebbene i fondi pensione non siano i classici acquirenti di depositi bancari, se i FP non esercitano la dovuta diligenza o non obbediscono alle regole minime, siamo sul torrente senza una pagaia.

In qualità di deputato e ministro al governo, come tutti i miei colleghi (alcuni più di altri), sono stato spesso oggetto di lobby, soprattutto “intorno ai giorni di presentazioni del bilancio”, da parte delle istituzioni finanziarie, compresi i FP. I loro interessi consistevano nell’assicurare la maggiore flessibilità possibile nel processo di investimento poiché sentivano di dover garantire la “crescita” e mantenere la solvibilità. In quanto legislatori, eravamo ugualmente preoccupati per la trasparenza e la consegna di ciò che quei piani pensionistici contraevano, ovvero le pensioni ai loro beneficiari. Molti di questi problemi si sono riversati nelle politiche di immigrazione quando aziende e sindacati, invocando un disperato bisogno di lavoratori, hanno iniziato ad assumere “lavoratori privi di documenti” – persone senza status in Canada e di conseguenza soggette a rimozione dopo essere state “scoperte”.

Il meglio che i parlamentari sono stati in grado di garantire, per proteggere i più vulnerabili, è stato l’inserimento dell’obbligo che i PF tracciassero i loro contributori in modo che i loro beni fossero salvaguardati. Purtroppo, se quei contributori “si perdessero” o fossero costretti a lasciare il Paese, i loro risparmi/contributi forzati andrebbero persi.

Suona bene finora? Cinque anni fa, secondo un funzionario delle risorse umane e dello sviluppo delle competenze che parlava in modo anonimo, c’era quasi un milione di individui di questo tipo, 500.000 nel solo Ontario.

Un sindacato edile ha ammesso di averne più di 10.000 nelle sue liste. Dove sono ora e cosa è successo ai loro contributi?

(Traduzione in Italiano a cura di Marzio Pelù)

PER LEGGERE I COMMENTI PRECEDENTI: https://www.corriere.ca/il-commento/